Wer Geld benötigt, um beispielsweise größere Anschaffungen zu tätigen, wie etwa ein Auto oder eine Immobilie, nimmt üblicherweise einen Kredit auf. Nicht selten kommt es jedoch vor, dass die Menschen in Deutschland an gleich mehreren Stellen Geld geliehen haben. Manchmal sind die Kredite aus irgendeiner Not heraus sehr teuer geraten. In beiden Fällen kann eine sogenannte Umschuldung helfen, um den Kredit insgesamt günstiger zu machen oder einen besseren Überblick zu bekommen. Wir haben an dieser Stelle für Sie zusammengefasst, was eine Umschuldung überhaupt ist und wie sie abläuft.

Zwar ist die Zahl der Menschen in Deutschland überschuldet, allerdings ist sie im Jahr 2021 gesunken. Dennoch sind laut dem aktuellen Schuldneratlas 2021 noch immer 6,16 Millionen Menschen hierzulande überschuldet. Das entspricht rund 8,86 Prozent. Insgesamt haben sie einen Betrag von 3,08 Millionen Euro angehäuft. Die meisten Schulden haben Männer im mittleren Alter, also zwischen 30 und 39 Jahren.

Die Gründe hierfür sind vielfältig. Zum Beispiel lassen sich heute viele Produkte online oder in Geschäften über einen Ratenkauf erwerben. Solche Kaufvarianten stehen in den verschiedensten Lebensbereichen und Branchen zur Verfügung.

Der eingeräumte Dispokredit ist ebenfalls ein weiterer Faktor, der hier eine Rolle spielt. Darüber hinaus erfolgt die Vergabe von Krediten immer leichter durch die Digitalisierung. Es war wohl noch nie leichter Geld zu leihen.

Um eine Überschuldung zu vermeiden, kann in vielen Fällen eine Umschuldung sinnvoll sein. Sei es, um einen besseren Überblick über die Finanzen zu kommen oder um laufende Kredite günstiger zu machen.

Was ist eine Umschuldung überhaupt?

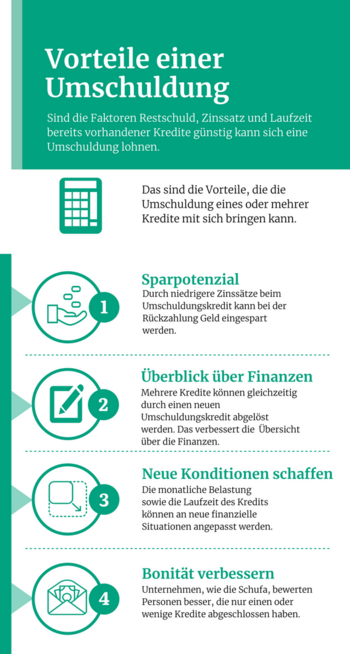

Eine Umschuldung ist in erster Linie ein neuer Kredit, der aufgenommen wird, um andere Kredite vorzeitig zu tilgen. Einer oder mehrere bereits bestehende Kredite werden dadurch abgelöst. Dabei ist die Hauptmotivation für eine Umschuldung, dass der neue Kredit am Ende günstiger ausfällt als der beziehungsweise die bisherigen. Die Zinsen sollten demnach niedriger sein als vorher. Auf diese Weise sparen die Kreditnehmer*innen am Ende bares Geld.

Dabei ist es besonders wichtig, die verschiedenen Konditionen von Kreditanbietern miteinander zu vergleichen, um das passende Darlehen zu finden.

Oft wird eine Umschuldung genutzt, um die Länge eines Kredits oder die Höhe der monatlichen Rate verändern und an die finanziellen Gegebenheiten und Bedürfnisse anzupassen. Es kann beispielsweise vorkommen, dass sich die finanziellen Verhältnisse nach einem Arbeitsplatzwechsel verschlechtern. Dann kann eine solche Anpassung über eine Umschuldung geregelt werden.

Eine Umschuldung ist für Kreditnehmer*innen nicht unbedingt immer lohnenswert. Gehen Sie falsch vor, kann eine Umschuldung Sie möglicherweise noch weiter in die Schuldenfalle hineintreiben. Ob sich die Umschuldung eines oder mehrerer Kredite wirklich lohnt, hängt von verschiedenen Punkten ab.

- Restschuld: Wie viel Geld müssen Sie den Kreditgeber*innen noch zurückbezahlen, bis das Darlehen vollständig abbezahlt ist?

- Zinssatz: Was kostet Sie der aktuelle Kredit?

- Laufzeit: Wie lange dauert es noch, bis Sie die restliche Summe zurückbezahlt haben?

Grundsätzlich gilt bei diesen Punkten: Je mehr Geld Sie noch zurückzahlen müssen und je länger die verbleibende Laufzeit des Kredits ist, desto größer ist die Möglichkeit, dass Sie Geld einsparen können.

Vor allem dann, wenn Sie einen Kreditvertrag mit einem relativ hohen Zinssatz abgeschlossen haben, ist die Chance groß, dass Sie bei dem Umschuldungskredit durch geringere Zinsen künftig weniger zahlen müssen. Gerade in Anbetracht der aktuellen Niedrigzinsphase ist es sehr wahrscheinlich, dass vor allem alte Kredite günstig abgelöst und umgeschuldet werden können.

Eine Umschuldung kann gute Gründe haben

Werden die genannten Voraussetzungen erfüllt, können folgende Gründe für eine Umschuldung sprechen.

- In erster Linie soll es darum gehen Geld einzusparen. Das ist durch die bereits erwähnte Niedrigzinsphase in vielen Fällen möglich. Nur wenn Einsparungen der Zinsen mit einer Umschuldung möglich sind, sollte sie in Anspruch genommen werden.

- Personen, die gleich mehrere Kredite gleichzeitig am Laufen haben, können diese mit einer Umschuldung bündeln. Der Vorteil hierbei ist dann nicht nur eine Zinsersparnis, sondern auch mehr Übersicht für die Kreditnehmer*innen. Es werden dann nämlich nicht mehrere Raten über den Monat verteilt fällig, sondern nur noch eine zu einem festen Zeitpunkt.

- Die finanzielle Belastung kann mit einer Umschuldung neu verhandelt werden. Die monatlichen Raten können niedriger gewählt werden, was finanziellen Spielraum verschafft.

- Durch eine Umschuldung kann die eigene Bonität verbessert werden. Wirtschaftsauskunfteien, wie etwa die Schufa, bewerten nämlich nicht nur, ob Kredite von Personen regelmäßig bedient werden, sondern auch wie viele Kredite sie insgesamt abgeschlossen haben.

Bei allen Gründen sollte jedoch stets der Anspruch gegeben sein, dass es am Ende auf einen günstigeren Kredit hinausläuft.

Kredite, die sich zum Umschulden eignen

Grundsätzlich lassen sich alle Kredite ablösen und mithilfe eines neuen Darlehens umschulden. Das bedeutet, dass es für Sie kein Problem darstellen sollte einen Konsumentenkredit, eine Finanzierung oder einen Ratenkredit umzuschulden.

Ganz besonders lohnt sich die Umschuldung oft bei einem Dispokredit. Zwar ist das Konzept Dispo durch aus für viele Menschen bequem und gehört leider irgendwie bereits zum finanziellen Alltag der Deutschen dazu, dennoch ist er in den meisten Fällen sehr teuer. Laut der Stiftung Warentest liegen die Zinsen für einen Dispokredit in Deutschland im Durchschnitt bei rund 9,5 Prozent. Vor allem dann, wenn sich beim Dispo schon ein größerer Betrag angesammelt hat, lohnt sich das Umschulden.

Etwas differenzierter wird es bei der Umschuldung einer Baufinanzierung. Hier sollte der Kredit erst abgelöst werden, wenn die gewählte Zinsbindungsfrist abgelaufen ist. Denn die Bank könnte ansonsten eine hohe Vorfälligkeitsentschädigung verlangen, also Kosten, um den Kredit abzulösen, um entgangene Zinszahlungen auszugleichen.

Bevor Sie nun einen Kredit zur Umschuldung bereits vorhandener Kredite bei einer Bank beantragen, sollten Sie zunächst einige wichtige Überlegungen anstellen, die die aktuell laufenden Kredite betreffen. Denn nicht nur sollte das neue Darlehen günstiger sein als das bisherige, sondern Sie müssen auch günstig aus dem alten Vertrag rauskommen.

Bei vielen Krediten muss die bereits erwähnte Vorfälligkeitsentschädigung als eine Art Ausgleich für entgangene Gewinne an die bisherige Bank gezahlt werden. Diese gilt es im Vorfeld zu ermitteln. Die EU-Richtlinie zu Verbraucherkrediten gibt hier vor, wie hoch sie maximal ausfallen darf.

Demnach dürfen die Beträge bei Darlehen, die nach dem 11. Juni 2010 abgeschlossen wurden, nicht höher als ein Prozent der Restschuld sein. Bei besonders kurzen Kreditlaufzeiten von bis zu zwölf Monaten, darf die Vorfälligkeitsentschädigung sogar nicht mehr als 0,5 Prozent der Restschuld betragen.

Neben der Ausgleichszahlung an die Bank sollten Sie in Erfahrung bringen, ab welchem Zeitpunkt ein Kredit abgelöst werden kann. Laut EU-Recht sind Verträge, die nach dem genannten Datum geschlossen wurden, jederzeit ablösbar.

So läuft die Umschuldung ab

Sind alle Fragen geklärt, kann es an die Umschuldung selbst gehen. Dazu müssen sie wissen, wann Sie den Vertrag kündigen dürfen und wie hoch die verbleibende Restschuld ihres Kredits beziehungsweise Ihrer Kredite ist. Anschließend gehen Sie wie folgt vor:

- Überprüfen Sie die Unterlagen der abgeschlossenen Kredite auf die Restschuld, Laufzeit, Zinsen und etwaige Fristen hin.

- Mit dem Wissen über den Restbetrag inklusive der Vorfälligkeitsentscheidung suchen Sie nach Krediten, die für Sie in Frage kommen könnten. Nutzen Sie dazu am besten Preisvergleiche im Netz, um das für Sie passende Angebot zu finden. Wichtig ist, dass Sie einen guten Zinssatz finden, mit dem Sie am Ende sparen können.

- Nun können Sie sich mit der Hausbank in Verbindung setzen, um zunächst mit ihr über ein günstiges Umschuldungsangebot zu verhandeln. So müssten Sie nicht unbedingt den Anbieter wechseln und hätten dennoch einen günstigeren Kredit.

- Sollten die Verhandlungen nicht fruchten, werden die vorhandenen Darlehen gekündigt und ein neuer Kredit abgeschlossen, um die Altlasten abzulösen.

- In einem letzten Schritt wird der Betrag, der Ihnen von der neuen Bank überwiesen wird, zur Ablöse der alten Kredite genutzt.

Die Rechnung sollte am Ende in jedem Fall aufgehen und ihr Kredit sollte nun günstiger sein als vorher. Bei Krediten in Höhe von mehreren 10 Tausend Euro lassen sich mit einer klugen Umschuldung schnell mehrere Tausend Euro einsparen. Allerdings sollte die Höhe der Vorfälligkeitsentschädigung unbedingt mit in die Berechnungen einbezogen werden.

Das gilt es zu beachten beim neuen Kredit

Damit die Umschuldung reibungslos funktioniert, haben wir für Sie an dieser Stelle ein paar hilfreiche Tipps zu dem neuen Kredit zusammengefasst.

Wer umschulden möchte sollte es vor allem bald tun. Aktuell können Sie von dem günstigen Zinsniveau profitieren und besonders große Ersparnisse mit einer Umschuldung erzielen.

In den meisten Fällen empfiehlt es sich, dass Sie nicht mehr als die benötigte Summe als neuen Kredit aufnehmen. Denn je höher der Kreditbetrag ist, desto mehr müssen Sie am Ende auch zurückzahlen und möglicherweise sparen Sie dadurch weniger oder eben überhaupt nichts mehr.

Versuchen Sie die sogenannte Restschuldversicherung zu vermeiden. Sie kann Sie zwar in besonderen Fällen bei Zahlungsausfällen absichern, beispielsweise bei Arbeitslosigkeit, dennoch sollten Sie überprüfen, ob Sie sie wirklich brauchen, da sie nur in den seltensten Fällen sinnvoll ist.

Das Vergleichen verschiedener Angebote ist wirklich sehr wichtig, um das für Sie passende Angebot zu ermitteln. Die Auswahl im Netz ist vor allem durch die vielen Direktbanken so groß geworden, dass man hier schnell den Überblick verlieren kann. Nutzen Sie zum Vergleich entsprechende Portale, die sich darauf spezialisiert haben.

Fazit

In vielen Fällen kann eine Umschuldung eines bereits vorhandenen Kredits sinnvoll sein. Vor allem dann, wenn eine Ersparnis damit einhergeht. Vor Abschluss sollten Sie ihre vorhandenen Kredite genau prüfen, um festzustellen, ob es sich in Ihrem Fall lohnt. Dazu gilt es verschiedene Angebote zu vergleichen und die vorhandenen Verträge genau unter die Lupe zu nehmen. Weitere Informationen dazu gibt es auf vexcash.com